Bezpłatna analiza

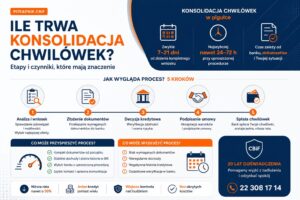

Zbieramy listę zobowiązań (saldo, rata, oprocentowanie, ubezpieczenia), sprawdzamy budżet i raport kredytowy, aby zrozumieć punkt startowy.

Strategia

Decydujemy, co łączyć, a co ewentualnie spłacić osobno. Przeliczamy możliwe warianty rat i kosztów w oparciu o Twój budżet. Użyj kalkulatora konsolidacji

Oferty i rekomendacja

Porównujemy propozycje banków i – jeśli trzeba – opcje pozabankowe. Transparentnie pokazujemy różnice w RRSO, prowizji i łącznym koszcie. [Sprawdź kalkulator kredytowy (rata, RRSO, koszt)

Formalności i decyzja

Pomagamy w dokumentach i wniosku, koordynujemy spłaty starych zobowiązań przez bank.

Wypłata i „sprzątanie”

Pilnujemy zamknięcia zobowiązań źródłowych i porządkujemy dokumentację, aby Twoja historia była czytelna.

Ile trwa konsolidacja chwilówek? Etapy i realne czynniki

Stan informacji: 14.07.2026 Bez obietnicy nierealnego terminu Źródła BIK i przepisyIle trwa konsolidacja chwilówek? Poznaj etapy, zanim złożysz wniosek Nie ma jednego, gwarantowanego terminu dla

Jaki bank konsoliduje chwilówki? Top 5 realnych opcji, CBiF

20 lat doświadczenia Analiza BIK przed zapytaniem Klienci z całej Polski Jaki bank konsoliduje chwilówki? Realne ścieżki, a nie obietnice Żaden bank nie ma w

Zmiany w BIK 2026 nowy scoring i nowe zasady, co realnie zyskujesz

Aktualizacja czerwiec 2026 20 lat doświadczenia Pośrednik kredytowy Zmiany w BIK 2026: nowy scoring i nowe zasady, co realnie zyskujesz Zmiany w BIK 2026 to