Analiza sytuacji finansowej

weryfikacja długów, wierzycieli i dochodów.

Przygotowanie wniosku o upadłość

zawiera spis majątku, wykaz zobowiązań i uzasadnienie.

Złożenie wniosku w sądzie rejonowym

zwykle właściwym dla miejsca zamieszkania.

Postanowienie o ogłoszeniu upadłości

sąd wyznacza syndyka, który zajmuje się majątkiem i kontaktami z wierzycielami.

Ustalenie planu spłaty

określa, ile i w jakim okresie dłużnik będzie spłacał.

Umorzenie zobowiązań

po wykonaniu planu spłaty reszta długów zostaje anulowana.

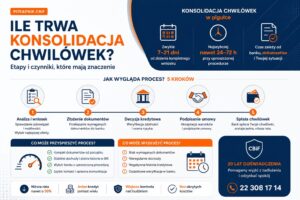

Ile trwa konsolidacja chwilówek? Etapy i realne czynniki

Stan informacji: 14.07.2026 Bez obietnicy nierealnego terminu Źródła BIK i przepisyIle trwa konsolidacja chwilówek? Poznaj etapy, zanim złożysz wniosek Nie ma jednego, gwarantowanego terminu dla

Jaki bank konsoliduje chwilówki? Top 5 realnych opcji, CBiF

20 lat doświadczenia Analiza BIK przed zapytaniem Klienci z całej Polski Jaki bank konsoliduje chwilówki? Realne ścieżki, a nie obietnice Żaden bank nie ma w

Zmiany w BIK 2026 nowy scoring i nowe zasady, co realnie zyskujesz

Aktualizacja czerwiec 2026 20 lat doświadczenia Pośrednik kredytowy Zmiany w BIK 2026: nowy scoring i nowe zasady, co realnie zyskujesz Zmiany w BIK 2026 to