Konsolidacja chwilówek, jak połączyć wiele rat w jedną i odzyskać kontrolę nad budżetem

Konsolidacja chwilówek pozwala zamienić kilka drogich zobowiązań w jedną niższą ratę, nawet na 144 miesiące. Pomagamy także przy zaległościach, słabszym BIK oraz wpisach w KRD, BIG i BR. Wstępna ocena często już podczas pierwszej rozmowy.

Obsługa zdalna w całej Polsce. Infolinia czynna od 9:00 do 18:00. Oddzwaniamy zwykle w 15 minut.

Bezpłatna konsultacja

👉 Zostaw kontakt – oddzwonimy nawet w 15 minut

👉 Wypełnij wniosek online

👉 tel. 22 308 17 14

👉 Obsługa zdalna w całej Polsce

Kluczowe przewagi CBIF:

✔ Decyzja nawet w 24h*

✔ Pomoc również przy słabszym BIK

✔ Bez opłat wstępnych, pełna transparencja

✔ CBIF – 20 lat doświadczenia w finansach

Odzyskaj kontrolę nad ratami, zacznij od bezpłatnej analizy

Zrobimy to dla Ciebie w kilka minut, z pełną dyskrecją.

W skrócie

Kluczowe fakty o konsolidacji chwilówek

- Konsolidacja chwilówek zamienia kilka pożyczek pozabankowych w jedno finansowanie z jedną miesięczną ratą i okresem spłaty zwykle od 12 do 144 miesięcy.

- Pozaodsetkowe koszty kredytu konsumenckiego są ustawowo ograniczone do 10 procent kwoty kredytu plus 10 procent za każdy rok trwania umowy, łącznie nie więcej niż 45 procent kwoty kredytu, zgodnie z art. 36a ustawy o kredycie konsumenckim.

- Negatywny wpis w BIK może być przetwarzany bez zgody klienta przez 5 lat od spłaty zobowiązania, jeśli opóźnienie przekroczyło 60 dni.

- Od 1 stycznia 2024 roku instytucje pożyczkowe udzielające kredytów konsumenckich podlegają nadzorowi Komisji Nadzoru Finansowego.

- Przy wcześniejszej spłacie kredytu konsumenckiego klient ma prawo do proporcjonalnego obniżenia całkowitego kosztu kredytu za skrócony okres umowy.

- Wstępna ocena sytuacji w CBiF jest możliwa podczas pierwszej rozmowy, a cały proces konsolidacji trwa zwykle od 2 dni do miesiąca.

Obejrzyj wyjaśnienie

Jak działa konsolidacja chwilówek, w kilka minut

Treść merytoryczna: Łukasz Baćko, analityk kredytowy CBiF. Lektor: głos syntetyczny AI (ElevenLabs).

Przeczytaj pełną transkrypcję

Tekst tego materiału przygotował Łukasz Baćko, analityk kredytowy Centrum Bankowości i Finansowania. Słyszysz głos syntetyczny AI.

Masz kilka chwilówek i coraz trudniej spinasz terminy? Posłuchaj, jak działa konsolidacja chwilówek i od czego zacząć.

Konsolidacja chwilówek to zamiana kilku pożyczek pozabankowych w jedno finansowanie z jedną miesięczną ratą. Nowa rata jest zwykle niższa, bo spłatę rozkładamy na dłuższy okres, nawet do stu czterdziestu czterech miesięcy. Dzięki temu zamiast wielu przelewów i presji terminów masz jeden plan i jedną płatność.

Co sprawdza bank? Nie tylko pensję. Liczy się stabilność dochodu, liczba aktywnych zobowiązań, historia spłat w BIK, wpisy w Krajowym Rejestrze Długów i innych rejestrach oraz świeże zapytania kredytowe. Ważny jest też wskaźnik zadłużenia do dochodu, czyli to, jaką część Twojej wypłaty pochłaniają raty. Krótkie opóźnienia, do trzydziestu dni, zwykle nie zamykają drogi do kredytu. Opóźnienia powyżej dziewięćdziesięciu dni wymagają najpierw uporządkowania. Pamiętaj też, że dane o opóźnieniu powyżej sześćdziesięciu dni mogą być widoczne w BIK przez pięć lat od spłaty. Dlatego sposób zamknięcia chwilówek ma znaczenie na lata.

Jak wygląda proces w CBiF? Najpierw krótka rozmowa, piętnaście do dwudziestu minut. Potem analiza raportu BIK i rejestrów, lista zobowiązań i plan działania. Czasem najpierw trzeba spłacić zaległości, które blokują banki, a dopiero potem składać wniosek. Składamy jeden przemyślany wniosek do instytucji dobranej do Twojego profilu, zamiast wielu zapytań, które obniżają scoring. Cały proces trwa zwykle od dwóch dni do miesiąca.

Ile to kosztuje? Wstępna analiza jest bezpłatna i nie zobowiązuje. Wynagrodzenie pobieramy dopiero po skutecznym uzyskaniu finansowania, bez opłat wstępnych. CBiF jest pośrednikiem kredytu konsumenckiego wpisanym do rejestru Komisji Nadzoru Finansowego.

Jedna uwaga na koniec. Niższa rata nie zawsze oznacza tańsze rozwiązanie, bo dłuższy okres spłaty może podnieść łączny koszt. Dlatego porównujemy nie tylko ratę, ale też całkowitą kwotę do spłaty. Uczciwie powiemy też, kiedy konsolidacja nie ma sensu i jakie są inne ścieżki.

Chcesz sprawdzić swoją sytuację? Zadzwoń pod numer dwadzieścia dwa, trzysta osiem, siedemnaście, czternaście, albo wypełnij wniosek na stronie cbif kropka pl.

Dziękuję za uwagę. Tekst opracował Łukasz Baćko, analityk kredytowy CBiF.

Definicja

Czym jest konsolidacja chwilówek i kiedy ma sens

Konsolidacja chwilówek to zamiana kilku pożyczek pozabankowych, a czasem także innych rat, w jedno finansowanie z jedną miesięczną płatnością, zwykle niższą i rozłożoną na dłuższy okres. Ma sens, gdy suma rat zaczyna rozjeżdżać budżet, terminy się nakładają, a kolejne pożyczki służą spłacie poprzednich. Proces najczęściej obejmuje:

- spłatę najdroższych chwilówek, które generują presję terminów,

- uporządkowanie historii spłat i ograniczenie liczby zapytań kredytowych,

- jeden docelowy kredyt łączący zadłużenie w jedną ratę,

- w sprawach z kredytami bankowymi, klasyczny kredyt konsolidacyjny.

Pełną ofertę finansowania dla osób prywatnych znajdziesz w sekcji kredyty indywidualne, a mechanizm spłaty pożyczek kredytem opisujemy we wpisie kredyt na spłatę chwilówek.

Dla kogo

Komu pomaga konsolidacja chwilówek

Z konsolidacji chwilówek najczęściej korzystają osoby, które:

- spłacają kilka pożyczek pozabankowych w różnych terminach,

- rolują chwilówki, czyli spłacają jedną pożyczkę kolejną,

- pracują na umowie o pracę lub zleceniu,

- prowadzą JDG albo rozliczają się w modelu B2B,

- mają słabszą historię spłat lub wpisy w BIK, KRD, BIG czy BR.

Pomagamy także po trudniejszym okresie finansowym, jeśli dziś da się ułożyć realny plan wyjścia z zadłużenia.

Ocena banku

Co bank sprawdza przy konsolidacji?

Bank przy konsolidacji sprawdza stabilność i wysokość dochodu, liczbę aktywnych zobowiązań, historię spłat w BIK, wpisy w KRD, BIG i BR, świeże zapytania kredytowe oraz wskaźnik zadłużenia do dochodu, czyli DTI. Sama pensja to za mało, liczy się cały obraz finansów.

- czy nowa rata zmieści się w budżecie po spłacie chwilówek,

- czy w historii są opóźnienia powyżej 30 dni i czy zostały spłacone,

- ile wniosków kredytowych złożono w ostatnich tygodniach,

- czy wpływy na konto są regularne i udokumentowane.

Duża liczba zapytań w krótkim czasie obniża scoring i potrafi zablokować decyzję nawet przy dobrym dochodzie. Dlatego w CBiF najpierw sprawdzimy raport BIK i rejestry, a dopiero potem dobierzemy instytucję. Jeden przemyślany wniosek daje więcej niż pięć złożonych w ciemno.

Progi BIK

Czy konsolidacja chwilówek jest możliwa z opóźnieniami w BIK?

Tak, konsolidacja chwilówek jest możliwa także z opóźnieniami w BIK, ale realne szanse zależą od długości opóźnienia, jego świeżości i tego, czy zaległość jest już spłacona. Biuro Informacji Kredytowej gromadzi historię spłat z banków i firm pożyczkowych, a dane o opóźnieniu powyżej 60 dni mogą być przetwarzane bez Twojej zgody przez 5 lat od spłaty.

| Opóźnienie | Jak widzi to bank | Realne szanse na konsolidację |

|---|---|---|

| 1 do 30 dni | drobne potknięcie, zwykle akceptowalne przy stabilnym dochodzie | wysokie, większość banków rozpatrzy wniosek |

| 31 do 90 dni | sygnał ostrzegawczy, obniża scoring, bank pyta o przyczynę | umiarkowane, decyduje dochód i to, czy zaległość jest spłacona |

| 91 do 180 dni | poważny problem, często windykacja | niskie w banku, realne w instytucjach pozabankowych lub etapowo |

| powyżej 180 dni | wpis blokujący, zwykle wypowiedziana umowa | najpierw spłata i uporządkowanie historii, potem wniosek |

Najkrótsze opóźnienia, do 30 dni, zwykle nie zamykają drogi do konsolidacji, natomiast opóźnienia powyżej 90 dni wymagają najpierw spłaty zaległości lub wariantu pozabankowego, a dopiero potem kredytu bankowego.

Jeśli to opóźnienia są Twoim głównym problemem, zobacz stronę kredyt z opóźnieniami w BIK oraz wpis konsolidacja chwilówek bez BIK, w którym wyjaśniamy, co realnie oznacza ta fraza.

Kalkulator

Policz, ile możesz zyskać po konsolidacji chwilówek

Ustaw łączną kwotę zobowiązań, orientacyjne oprocentowanie i okres spłaty, a następnie wpisz, ile rat płacisz dziś. Kalkulator pokaże szacunkową jedną ratę po konsolidacji i miesięczną różnicę.

Suma chwilówek, pożyczek, kart i limitów, które chcesz połączyć.

Ile łącznie idzie miesięcznie na wszystkie obecne zobowiązania.

Dłuższy okres obniża ratę, ale podnosi koszt całkowity.

Wartość poglądowa. Realne RRSO zależy od oferty banku i Twojej sytuacji.

Płacisz dziś

4 600 zł

Jedna rata po konsolidacji

507 zł

Mniej miesięcznie

4 093 zł

Wynik ma charakter wyłącznie poglądowy i nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego ani propozycji zawarcia umowy. Rzeczywista rata, RRSO i koszt całkowity zależą od oceny zdolności kredytowej oraz warunków konkretnej instytucji. Niższa rata zwykle wiąże się z dłuższym okresem spłaty, co może zwiększyć łączny koszt. Dokładny kalkulator konsolidacji i analizę przygotujemy podczas bezpłatnej rozmowy.

Posłuchaj przewodnika

Audio, jak skonsolidować chwilówki krok po kroku

Kilkunastominutowy przewodnik o łączeniu chwilówek, BIK i kolejności działań. Możesz odsłuchać online lub pobrać na telefon.

Spis treści

- 00:00 Czym jest konsolidacja chwilówek

- 02:30 Co bank realnie sprawdza

- 05:10 Plan na pierwsze 30 dni

- 08:00 Najczęstsze błędy i mity

- 11:00 Kiedy warto się zgłosić do CBiF

Treść merytoryczna: Łukasz Baćko, analityk kredytowy CBiF. Lektor: głos syntetyczny AI (ElevenLabs).

Proces

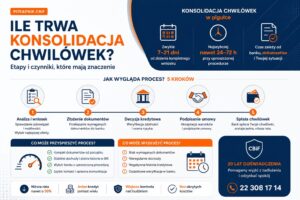

Jak wygląda konsolidacja chwilówek w CBiF, w 7 krokach

Nie zostajesz sam. Masz osobę prowadzącą, która zna Twoją sytuację, pilnuje formalności i kolejności działań.

Kontakt i pierwsza rozmowa, 15 do 20 minut

Dzwonisz na 22 308 17 14 albo wysyłasz formularz. Zbieramy podstawowe informacje i od razu mówimy, czy konsolidacja ma sens w Twojej sytuacji.

Analiza raportu BIK i rejestrów, do 24 godzin

Sprawdzimy historię spłat, wpisy w KRD, BIG i BR, aktywne zapytania oraz realne obciążenie budżetu.

Lista zobowiązań i blokad

Identyfikujemy wszystkie pożyczki, ich salda, terminy i to, co w pierwszej kolejności blokuje finansowanie.

Plan działania

Dobierzemy wariant, bankowy od razu albo etapowy, w którym najpierw porządkujesz zaległości i historię, a potem składasz wniosek o docelowy kredyt.

Komplet dokumentów

Wskażemy dokładnie, czego potrzebuje wybrana instytucja, i pomożemy wszystko skompletować.

Jeden przemyślany wniosek

Składamy wniosek do instytucji dobranej do Twojego profilu, zamiast wielu zapytań, które obniżają scoring.

Decyzja i wypłata

Po pozytywnej decyzji środki trafiają na spłatę chwilówek, a Ty zostajesz z jedną ratą. Cały proces trwa zwykle od 2 dni do miesiąca.

Wszystko przeprowadzisz zdalnie, telefonicznie i mailowo, z każdego miejsca w Polsce. Jak to wygląda w praktyce, opisujemy we wpisie konsolidacja chwilówek online.

Złóż wniosek online - konsolidacja chwilówek

Koszt współpracy

Ile kosztuje konsolidacja chwilówek w CBiF?

Wstępna analiza i przedstawienie propozycji są bezpłatne i nie zobowiązują do współpracy. Rozliczamy się w modelu success fee, wynagrodzenie pobieramy dopiero po skutecznym uzyskaniu finansowania.

- 0 zł za analizę Twojej sytuacji,

- 0 zł opłat wstępnych i zaliczek,

- wynagrodzenie ustalone i zapisane w umowie przed startem,

- płacisz dopiero po uruchomieniu finansowania.

Dokumenty

Co przygotować do konsolidacji chwilówek

Minimum, etat i zlecenie

- aktualny raport BIK,

- potwierdzenia ostatnich 6 wpływów wynagrodzenia.

Minimum, JDG i B2B

- raport BIK indywidualny i firmowy,

- podstawowe dokumenty dochodowe za 2 lata, PIT lub KPiR.

Trudniejsze sprawy, dodatkowo

- historia rachunku za ostatnie 6 miesięcy,

- lista wszystkich zobowiązań z ratami i terminami,

- umowy pożyczek z harmonogramami,

- informacje o zaległościach i windykacji.

Plan działania

Plan 30 dni przed wnioskiem o konsolidację chwilówek

Miesiąc przygotowań potrafi realnie zwiększyć szanse na pozytywną decyzję. Ten plan stosujemy z klientami CBiF.

Dzień 1 do 7, pełny obraz sytuacji

- pobierz raport BIK, sprawdź wpisy w KRD i BIG,

- spisz wszystkie zobowiązania z saldami, ratami i terminami,

- policz, ile realnie płacisz miesięcznie.

Dzień 8 do 14, zatrzymanie strat

- nie bierz nowych chwilówek i nie roluj istniejących,

- spłać najmniejsze zaległości po terminie, świeże opóźnienia ważą najwięcej,

- nie składaj żadnych wniosków kredytowych na własną rękę.

Dzień 15 do 22, porządkowanie historii

- wyjaśnij sporne wpisy i zbierz potwierdzenia spłat zamkniętych pożyczek,

- sprawdź, czy zamknięte zobowiązania mają w BIK status spłaconych,

- ureguluj drobne limity i debety, które psują obraz.

Dzień 23 do 30, przygotowanie wniosku

- skompletuj dokumenty dochodowe i ustabilizuj wpływy na konto,

- ustal z doradcą docelową instytucję i kwotę,

- złóż jeden dobrze przygotowany wniosek.

Taktyki

10 taktyk, które zwiększają szanse na pozytywną decyzję

- spłać w pierwszej kolejności zaległości po terminie, świeże opóźnienia obniżają scoring najmocniej,

- nie składaj kilku wniosków naraz, każde zapytanie kredytowe zostaje w BIK,

- zamknij nieużywane karty i limity w koncie, bank liczy je do zdolności nawet przy zerowym saldzie,

- pokaż stabilne wpływy, regularne wynagrodzenie na konto waży więcej niż gotówka,

- nie roluj chwilówek tuż przed wnioskiem, każda nowa pożyczka pogarsza obraz w rejestrach,

- sprawdź raport BIK przed bankiem, błędne lub nieaktualne wpisy można sprostować,

- dołącz do konsolidacji karty i limity, jeśli poprawia to wskaźnik zadłużenia do dochodu,

- wybierz okres spłaty z zapasem, ratę można potem nadpłacać, a za skrócony okres należy się zwrot części kosztów,

- przygotuj komplet dokumentów przed złożeniem wniosku, braki wydłużają decyzję,

- skonsultuj kolejność działań z doradcą, dobór instytucji do profilu to połowa sukcesu.

Mity

Pięć mitów o konsolidacji chwilówek

Mit 1, zły BIK zamyka temat

Nie. Negatywna historia utrudnia, ale o decyzji przesądza całość: świeżość opóźnień, dochód, liczba zobowiązań i dobór instytucji. Część spraw da się poprowadzić etapowo, najpierw porządek, potem kredyt.

Mit 2, konsolidacja chwilówek zawsze obniża koszt

Nie. Niższa rata zwykle oznacza dłuższy okres spłaty, a ten może podnieść łączny koszt. Porównuj ratę i całkowitą kwotę do spłaty, nie tylko miesięczne obciążenie.

Mit 3, im więcej wniosków, tym większa szansa

Odwrotnie. Każdy wniosek to zapytanie widoczne w BIK. Seria zapytań w krótkim czasie obniża scoring i potrafi zablokować decyzję nawet przy dobrym dochodzie.

Mit 4, chwilówek, których nie podam, nikt nie zobaczy

Nieprawda. Większość firm pożyczkowych raportuje do BIK i biur informacji gospodarczej, a wpływy i spłaty widać w historii konta. Zatajenie zobowiązań wychodzi na etapie analizy i podważa wiarygodność.

Mit 5, istnieje konsolidacja całkiem bez weryfikacji w bazach

Nie istnieje. Ocena zdolności kredytowej jest obowiązkiem ustawowym kredytodawcy. Oferty reklamowane jako całkowicie bez weryfikacji to sygnał ostrzegawczy, a nie okazja.

Gdy bank odmówił

Co zrobić, gdy bank odmówił konsolidacji chwilówek?

Odmowa banku nie kończy tematu, zwykle wskazuje tylko, że profil wymaga innego wariantu lub przygotowania. Pokazujemy uczciwie wszystkie opcje, także te, na których CBiF zarabia mniej lub wcale.

Konsolidacja pozabankowa lub etapowa

Najpierw finansowanie pozabankowe porządkuje zaległości blokujące banki, a po kilku miesiącach regularnych spłat składasz wniosek o tańszy kredyt oddłużeniowy lub klasyczną konsolidację bankową.

Sprostowanie danych w BIK

Jeśli raport zawiera wpisy błędne lub nieaktualne, pomagamy złożyć wniosek o sprostowanie danych w BIK. Prawdziwych danych nie da się usunąć, ale korekta błędów potrafi odblokować decyzję.

Restrukturyzacja zobowiązań

Negocjacja z wierzycielami nowych harmonogramów lub układów ratalnych, bez nowego długu. Więcej na stronie restrukturyzacja zobowiązań.

Upadłość konsumencka

Gdy dochód nie pozwala obsłużyć zadłużenia w żadnym wariancie, uczciwą drogą jest upadłość konsumencka prowadzona przez sąd. CBiF na tym nie zarabia, ale mówimy o tym wprost.

Praktyka

Case study CBiF, od 30 000 zł zobowiązań miesięcznie do jednej raty

Pan Marek z Warszawy zgłosił się do CBiF z zadłużeniem z chwilówek i kredytów pozabankowych na łączną kwotę 120 000 zł. Miesięczne zobowiązania sięgały 30 000 zł, część chwilówek była przeterminowana, pojawił się wpis w KRD, a windykacja dzwoniła nawet 8 razy dziennie. Zaplanowaliśmy spłatę zaległości blokujących banki, zamknęliśmy wybrane chwilówki, uporządkowaliśmy wpis w KRD, ograniczyliśmy nowe zapytania kredytowe i przygotowaliśmy klienta pod docelowy kredyt bankowy.

| Parametr | Start | Po wdrożeniu |

|---|---|---|

| Liczba zobowiązań | wiele chwilówek i pożyczek | jedna rata bankowa |

| Miesięczne obciążenie | 30 000 zł | 1 520 zł |

| Status spłat | część po terminie | ustabilizowany |

| KRD | wpis aktywny | uporządkowany |

| Scoring BIK | historia blokująca | 68 punktów |

| Presja windykacji | około 8 telefonów dziennie | opanowana sytuacja |

Przykład ma charakter poglądowy i pokazuje przebieg jednej, rzeczywistej sprawy. Każda sytuacja ma inną strukturę zobowiązań i inny punkt wyjścia, dlatego wynik w Twoim przypadku może być inny. Konsolidacja wymaga pozytywnej oceny zdolności kredytowej.

Koszty i ryzyka

Czy niższa rata zawsze oznacza tańszą konsolidację?

Nie, niższa rata poprawia płynność tu i teraz, ale dłuższy okres spłaty może podnieść łączny koszt finansowania. Dlatego porównujemy ratę, całkowitą kwotę do spłaty, RRSO, prowizję i możliwość wcześniejszego zamknięcia, a nie tylko miesięczne obciążenie.

Nie podajemy tu sztucznych widełek, bo koszt konsolidacji chwilówek zależy od profilu sprawy: liczby zobowiązań, opóźnień, dochodu i finalnej oferty instytucji. Prawo wyznacza jednak twarde granice:

- pozaodsetkowe koszty kredytu konsumenckiego nie mogą przekroczyć 10 procent kwoty kredytu plus 10 procent za każdy rok umowy, łącznie maksymalnie 45 procent kwoty kredytu,

- przy wcześniejszej spłacie należy Ci się proporcjonalny zwrot kosztów za skrócony okres,

- przed podpisaniem umowy musisz otrzymać formularz informacyjny z pełnymi kosztami oferty.

Dlaczego CBIF, co robimy lepiej niż konkurencja?

W CBIF nie działamy schematami, każdą sprawę analizujemy indywidualnie, a strategię dobieramy pod Twoją sytuację, nie pod sztywny produkt.

Dzięki doświadczeniu i szerokiemu wachlarzowi rozwiązań pomagamy tam, gdzie inni rozkładają ręce.

✔ 20 lat doświadczenia w finansowaniu trudnych przypadków

Setki skutecznie zakończonych procesów pozwalają nam błyskawicznie znaleźć realne rozwiązania.

✔ Zero opłat wstępnych, płacisz dopiero za efekt

Nie ryzykujesz pieniędzy, dopóki finansowanie faktycznie nie zostanie uzyskane.

✔ Dostęp do unikalnych ścieżek: bankowych, pozabankowych i zabezpieczonych

Dzięki temu dobieramy rozwiązanie adekwatne do Twojej sytuacji, a nie do oferty partnera.

✔ Poprawa BIK i uporządkowanie zobowiązań przed złożeniem wniosku

Najpierw poprawiamy Twoją wiarygodność, a dopiero potem kierujemy do właściwego kredytu.

O nas, doświadczenie, proces, bezpieczeństwo i zaufanie

Centrum Bankowości i Finansowania działa od 20 lat. Stawiamy na szybką analizę, realne opcje nawet przy słabszym BIK

Centrum Bankowości i Finansowania Sp. z o.o. działa w pełni legalnie i transparentnie, posiadając oficjalne wpisy w rejestrach Komisji Nadzoru Finansowego:

Pośrednik kredytu konsumenckiego (RPK) – numer RPK045186

Agent pośrednika kredytu hipotecznego mFinanse S.A. (nr wpisu pośrednika RPH000300), wpisany do rejestru KNF pod numerem agenta RHA0016649

Oznacza to, że jesteśmy wpisani do rejestrów pośredników kredytowych KNF, co potwierdza nasz status oficjalnego, zarejestrowanego pośrednika.

Dzięki temu masz pewność, że współpracujesz z firmą nadzorowaną, działającą zgodnie z obowiązującymi przepisami prawa i w Twoim najlepszym interesie.

2006

Nasze najnowsze wpisy z Bloga

Ile trwa konsolidacja chwilówek? Etapy i realne czynniki

Stan informacji: 14.07.2026 Bez obietnicy nierealnego terminu Źródła BIK i przepisyIle trwa konsolidacja chwilówek? Poznaj etapy, zanim złożysz wniosek Nie ma jednego, gwarantowanego terminu dla

Jaki bank konsoliduje chwilówki? Top 5 realnych opcji, CBiF

20 lat doświadczenia Analiza BIK przed zapytaniem Klienci z całej Polski Jaki bank konsoliduje chwilówki? Realne ścieżki, a nie obietnice Żaden bank nie ma w

Zmiany w BIK 2026 nowy scoring i nowe zasady, co realnie zyskujesz

Aktualizacja czerwiec 2026 20 lat doświadczenia Pośrednik kredytowy Zmiany w BIK 2026: nowy scoring i nowe zasady, co realnie zyskujesz Zmiany w BIK 2026 to

Dlaczego CBiF

Co robimy lepiej

Wniosek online

Źródła

Źródła, akty prawne i instytucje

Oficjalne źródła, na których opieramy informacje na tej stronie. Stan na 10 kwietnia 2026 roku.

- Ustawa o kredycie konsumenckimUstawa z dnia 12 maja 2011 r., m.in. art. 36a o kosztach pozaodsetkowych i prawo do zwrotu kosztów przy wcześniejszej spłacie

- Prawo bankoweUstawa z dnia 29 sierpnia 1997 r.

- Kodeks cywilnyUstawa z dnia 23 kwietnia 1964 r.

- Ustawa o przeciwdziałaniu nieuczciwym praktykom rynkowymUstawa z dnia 23 sierpnia 2007 r.

- UOKiK, kredyty konsumenckieUrząd Ochrony Konkurencji i Konsumentów, prawa konsumenta

- Rzecznik Finansowy, wcześniejsza spłata kredytówBaza wiedzy, pytania i odpowiedzi

- KNF, nadzór nad instytucjami pożyczkowymiKomisja Nadzoru Finansowego, objęcie nadzorem od 1 stycznia 2024 r.

- Biuro Informacji KredytowejZasady przetwarzania danych o historii kredytowej

- NBP, podstawowe stopy procentoweNarodowy Bank Polski, dane wpływające na koszt kredytu