Blog CBIF, kredyty, konsolidacja i porady finansowe 2025

Ile trwa konsolidacja chwilówek? Etapy i realne czynniki

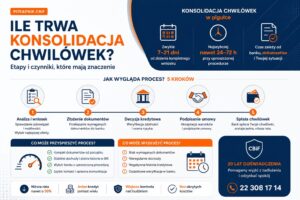

Stan informacji: 14.07.2026 Bez obietnicy nierealnego terminu Źródła BIK i przepisyIle trwa konsolidacja chwilówek? Poznaj etapy, zanim złożysz wniosek Nie ma jednego, gwarantowanego terminu dla

Blog CBIF, kredyty, konsolidacja i porady finansowe 2025

Jaki bank konsoliduje chwilówki? Top 5 realnych opcji, CBiF

20 lat doświadczenia Analiza BIK przed zapytaniem Klienci z całej Polski Jaki bank konsoliduje chwilówki? Realne ścieżki, a nie obietnice Żaden bank nie ma w

Blog CBIF, kredyty, konsolidacja i porady finansowe 2025

Zmiany w BIK 2026 nowy scoring i nowe zasady, co realnie zyskujesz

Aktualizacja czerwiec 2026 20 lat doświadczenia Pośrednik kredytowy Zmiany w BIK 2026: nowy scoring i nowe zasady, co realnie zyskujesz Zmiany w BIK 2026 to